深圳存量商品房(二手房)公积金贷款办理指南

的有关信息介绍如下:在深圳购买二手房的过程中,使用住房公积金贷款已经成为必要。那么深圳二手房公积金贷款如何办理?申请公积金贷款需要什么条件?要准备哪些资料?是怎样的申请流程?有什么需要特别注意的事项?本文给予你答案。

一、公积金贷款申请条件:

1.申请人和参与计算公积金贷款可贷额度的共同申请人,在申请当月之前(不含当月)在本市连续按时足额缴存住房公积金满6个月及以上,申请时公积金账户属于正常缴存状态(账户封存、冻结及销户的为非正常缴存状态)。所有贷款申请人须有偿还贷款本息的能力,信用状况良好;

2.申请人、共同申请人在本市未发生公积金贷款或者已经还清公积金贷款;申请人的父母一方作为共同申请人的,另一方也应当在本市未发生公积金贷款或者已经还清公积金贷款;

3.申请人已按规定支付购房首付款;

4.申请人同意提供符合本规定要求的担保;

5.贷款申请符合国家、省和本市房地产市场管理政策要求;

6.符合公积金管委会规定的其他条件。

二、公积金贷款申请材料:

1.有效身份证件(验原件收2份复印件);

2.婚姻证明(原件及1份复印件);

3.二手房买卖合同(验原件收1份复印件);

4.原《房地产证》及卖方身份证(复印件);

5.产权人含未成年人的,须提供公证机构出具的监护人公证书或能证明关系的户口簿,同时需提供未成年人身份证明(原件及1份复印件);

6.贷款申请人所有家庭成员30天内的房产查询证明(原件);

7.购房首期款凭证(含卖方出具的定金收据及银行转账单据)(验原件收1份复印件);

8.还款账户(受托银行借记卡或存折,验原件收1份复印件);

9.指定评估公司30天以内出具的房产询价单或有效期内的评估报告(原件)(如申请时提供了房产询价单的,需在放款前补充评估报告原件);

10.主申请人的父母做共同申请人的,需要提供能证明相互关系的户口簿(验原件收1份复印件),或公安部门、公证机构出具的直系亲属关系证明(原件);

11.买卖合同如有代理人签署的,需提供公证书(原件)及代理人身份证(复印件);

12.如买卖合同中有约定租赁条款的,需提供承租人出具的放弃购买权声明(原件)以及租赁合同和承租人身份证(复印件);

13.如卖方为法人,则须提供卖方法定代表人身份证复印件和法定代表人证明书原件各1份。如有代理人的,则须提供法定代表人授权委托书原件和被授权人身份证复印件各1份(复印件须加盖公司公章);

14.其他需要的资料。

15.如职工申请组合贷款的,需按照本人选择的受托银行商业贷款要求提交相关申请材料。

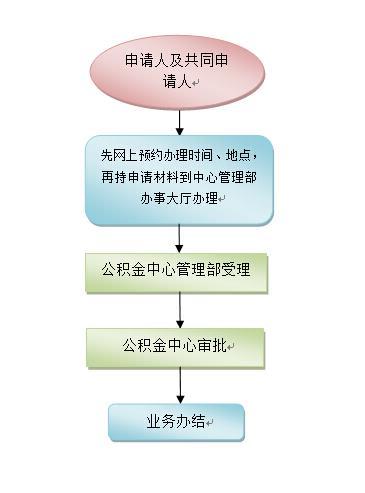

三、公积金贷款办理流程:

网上预约网址:https://nbp.szzfgjj.com/newui/login.jsp?transcode=pri

四、办理时间:

周一至周五:上午9:00—12:00,下午2:00—5:00周六:上午9:30-12:00,下午2:00-4:30 (其他法定节假日除外)。 办理时限:5个工作日。联系电话:0755-12329。

五、特别提示:

1.请办理业务时一次性提供完整的申请资料。

2.请于办理业务前预先选定公积金贷款的受托银行,并仅能预约至公积金中心管理部办理贷款申请手续。

3.合同面签的时间、地点安排由贷款申请人所选受托银行负责通知和办理。

4.贷款申请人申请贷款时,须通过其选定的受托银行进行所购房产的询价。公积金贷款放款以评估公司出具正式评估报告为前提条件之一,评估费由申请人自理。

5.首期款(含定金)银行资金监管比例不得低于50%。

6.所购房产已经转移至申请人名下的,不接受公积金贷款申请。

7.审批完成之日起90天内不得对同一抵押物再次提交贷款申请;贷款审批完成后120天以内没有办理合同面签的,需重新申请,并按重新申请时的条件审批贷款;贷款审批完成180天以内没有放款的,审批结果作废。

8.受托银行一旦选定不得随意更改。审批通过后,不允许贷款申请人在同一家受托贷款银行变更评估公司重新出具询价单和评估报告。

9.职工已婚的,配偶须同时到场申请贷款。父母参与额度计算的,父母双方都须到场申请贷款。

10.若住房公积金政策发生变化以新政策为准。

11.公积金组合贷款中商业贷款审批按照各行信贷政策执行。

(以上回答发布于2015-06-29,当前相关购房政策请以实际为准)

点击查看更全面,更及时,更准确的新房信息