企业接受捐赠的固定资产计入哪个账户

的有关信息介绍如下:一、企业接受捐赠的固定资产的核算:

1、一般纳税人企业,接受捐赠的是与生产有关的设备等,对方开具一般纳税人专用发票

借:固定资产

借:应交税金-应交增值税(进项税)

贷:营业外收入

2、小规模企业或一般纳税人企业收到捐赠的是房屋等无形资产,或生产设备开具普通发票。

借:固定资产

贷:营业外收入

二、接受捐赠的固定资产,其入帐价值按以下原则确认:

1、对于接受赠予的固定资产,附带有发票等凭证的。那么按照发票金额及相关处置费用作为固定资产入帐价值,并按国家财务制度及企业固定资产折旧管理办法以帐面价值为基数,实施折旧核算。

2、如果没有发票等凭证的,按照市场上同类产品价值加相关税费后价值入帐,没有同类产品的,按照资产预计未来现金流量现值入帐,并按照入帐价值总额与相关规定,执行折旧核算。

3、如果是旧设备,按上述办法确定价值后,减去根据资产新旧程度估计的价值损耗后的余额作为入帐价值,对接受捐赠非现金资产而需要支付的所得税,会计处理在递延税款中核算,但税务机关要求立即交纳。

扩展资料:

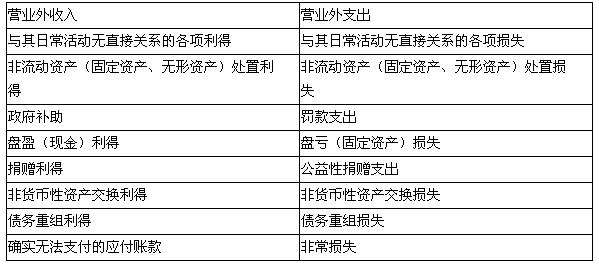

营业外收入主要包括:非货币性资产交换利得、出售无形资产收益、债务重组利得、企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还款、罚款收入、捐赠利得等。

1、非流动资产处置利得包括固定资产处置利得和无形资产出售利得。固定资产处置利得,也就是处理固定资产净收益。指企业出售固定资产所取得价款和报废固定资产的残料价值和变价收入等,扣除固定资产的账面价值、清理费用、处置相关税费后的净收益;

无形资产出售利得,指企业出售无形资产所取得价款扣除出售无形资产的账面价值、出售相关税费后的净收益。(新准则已将非流动资产处置损益归入新的利润表项目“资产处置收益”,位置在其他收益之上。)

2、非货币性资产交换利得(与关联方交易除外)。指在非货币性资产交换中换出资产为固定资产、无形资产的,换入资产公允价值大于换出资产账面价值的差额,扣除相关费用后计入营业外收入的金额。

3、出售无形资产收益。它指企业出售无形资产时,所得价款扣除其相关税费后的差额,大于该项无形资产的账面余额与所计提的减值准备相抵差额的部分。

4、债务重组利得。指重组债务的账面价值超过清偿债务的现金、非现金资产的公允价值、所转股份的公允价值、或者重组后债务账面价值间的差额。

参考资料来源:百度百科-营业外收入