发出商品是什么以及怎么进行会计处理

的有关信息介绍如下:发出商品是指企业采用托收承付结算方式进行销售而出的产成品。收到货款才作销售收入。

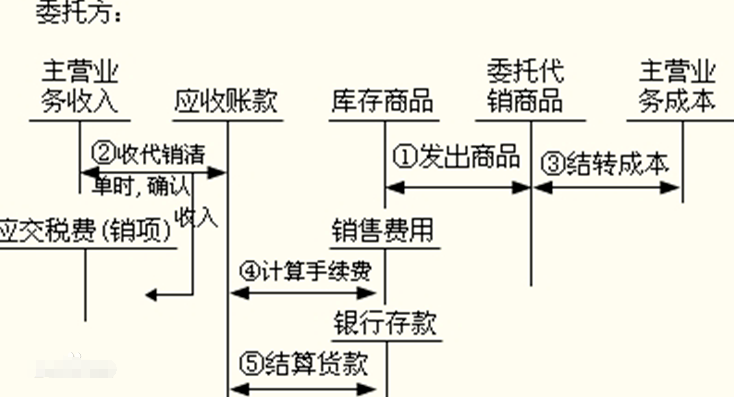

发出商品的主要账务处理

对于不满足收入确认条件的发出商品,应按发出商品的实际成本(或进价)或计划成本(或售价),借记本科目,贷记“库存商品”科目。

发出商品满足收入确认条件时,应结转销售成本,借记“主营业务成本”科目,贷记本科目。采用计划成本或售价核算的,还应结转应分摊的产品成本差异或商品进销差价,借记“产品成本差异”或“商品进销差价”科目,贷记“主营业务成本”科目;实际成本大于计划成本的差异,做相反的会计分录。

如:某企业发一批货物给某商场,商场在收到货物在当月确认100万元,其余部分到90天以后才能确认。该批货物不含税销售额为200万元,成本160万元。

会计处理:

平时货物发出时:

借:发出商品 160 万

贷:库存商品 160万

当商场确认购货100万时,企业依商场确认金额开票并确认收入:

借:银行存款 117万

贷:主营业务收入 100万

应交税费——应交增值税—销项税额 17万

借:主营业务成本 80万

贷:发出商品 80万

扩展资料:

在会计核算中,发出商品不能作为销售处理,而必须在收到货款后,销售才能成立。为了反映和监督商品发出和收取货款的情况,应设置“发出商品”帐户组织核算。发出商品的实际成本和代购货单位垫付的运杂费借记该帐户,收到货款后,按发出商品成本和已收回的代垫运杂费贷记该帐户,由购货单位退回的发出商品的实际成本也在该帐户的贷方反映。

参考资料:百度百科-发出商品